Lze se vyhnout povinné elektronické komunikaci s finanční správou?

Máte-li datovou schránku, máte povinnost komunikovat s finanční správou elektronicky. Podmínkou je ale zpřístupněná datová schránka. Kdy a jak je možné ji znepřístupnit?

Nový rok 2015 přinesl pořádné „přitvrzení“ elektronizace v českém eGovernmentu. To když se možnost komunikovat s úřady elektronicky překlopila v povinnost. Tedy jen u komunikace s berňákem, neboli finanční správou. Zato ale s automaticky ukládanými pokutami v případě nedodržení této povinnosti.

Tím se ale převrátil i pohled a přístup klientů veřejné správy: dokud se jednalo o možnost, po jejím naplnění a dalším rozšiřování volali ti, kteří ji chtěli využívat, protože to pro ně bylo výhodné. A ti, pro které to výhodné nebylo, neměli důvod protestovat. Teď je to obráceně: ti, kterým elektronická komunikace vyhovuje, neprotestují. Ozývají se ale ti, kterým elektronická komunikace nevyhovuje, a přesto jsou do ní tlačeni. Vlastně násilím, ve formě oněch automaticky udělovaných pokut.

Připomeňme si, že elektronická komunikace s finanční správou je již od loňského roku povinná pro všechny plátce DPH. Od začátku letošního roku je povinná také pro všechny subjekty, které mají zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem – a pak také pro všechny, kteří mají (zpřístupněnou) datovou schránku.

To jsou například všechna s.r.o. či všechny akciové společnosti. Ale mohou to být i drobní podnikatelé, živnostníci či zcela nepodnikající fyzické osoby, které si nechaly zřídit datovou schránku na žádost – v dobré víře v opakované ujišťování, že pro ně bude používání datových schránek (pro odesílání, neboli pro podávání vůči OVM) vždy dobrovolné. Leč dnes už tyto sliby neplatí.

Všech těchto subjektů se povinnost elektronické komunikace s finanční správou, odvozená od datových schránek, prakticky dotkne již koncem čtvrtletí, do kdy se podává přiznání k dani z příjmu. Ale ještě dříve (do konce ledna) se jich může týkat povinnost podat přiznání k dani z nemovitosti (dnes: daně z nemovitých věcí).

Ono to elektronicky ani nejde

Mimochodem, právě u daně z nemovitých věcí je situace kolem povinné elektronické formy docela zajímavá. Například v tom, že jde o úkon, ve kterém nadále fungujete jako poslíček, který přenáší určité informace od jednoho orgánu veřejné moci k jinému orgánu veřejné moci, z jedné evidence do druhé. Konkrétně z katastru nemovitostí k finanční správě.

Pamatujete ještě na ony slogany o tom, jak mají obíhat data, a ne občané? A jak to po zavedení základních registrů má být realitou? No, informací z katastru se to netýká, protože nejde o tzv. referenční údaje (katastr není základním registrem, ale jen agendovým informačním systémem).

Ještě zajímavější je to ale z jiného pohledu: pokud jste už někdy nějaké přiznání k dani z nemovitosti v minulosti podávali, a v loňském roce u vás došlo k nějaké změně, kvůli které jste povinni podání podat znovu, mělo by stačit podat jen tzv. dílčí přiznání k dani z nemovitých věcí. Tedy uvést jen změny, ke kterým u vás došlo (tj. jen „rozdílové“ podání). Alternativou je podat řádné přiznání, ve smyslu „úplné“, a v něm znovu uvést všechny své nemovité věci.

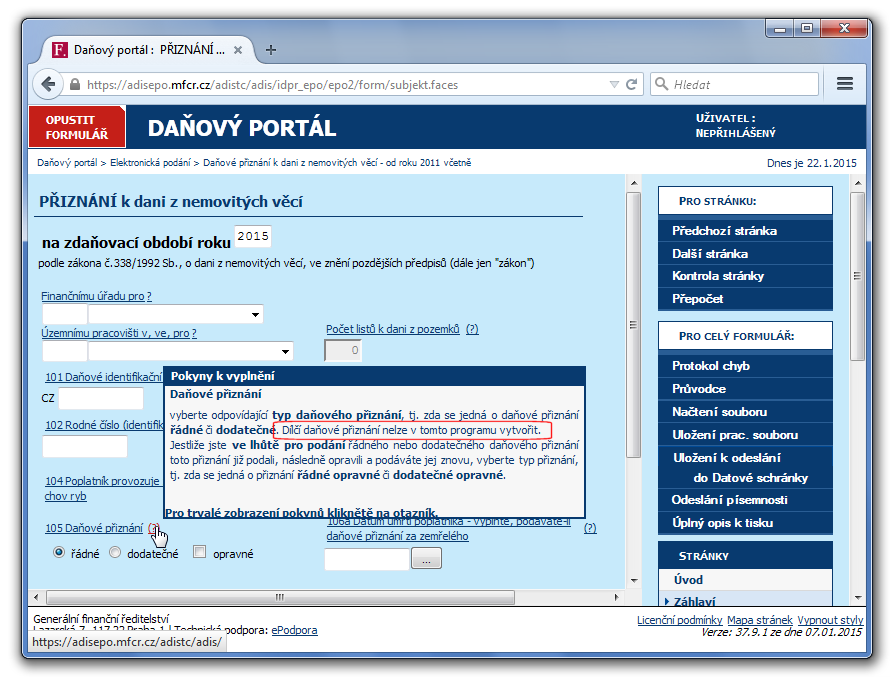

Nicméně dílčí přiznání k dani z nemovitých věcí v elektronické podobě podat nelze. Alespoň tak to říká portál EPO samotné finanční správy, která pro dílčí přiznání z nemovitých věcí také dosud nezveřejnila požadovaný XML formát.

Jak moc to ale vadí? Je to velký průšvih, nebo se nic moc neděje? Zejména vzhledem ke skutečnosti, že stát nyní automaticky pokutuje nedodržení elektronické formy?

Týká se povinná elektronický forma i dílčího přiznání k dani z nemovitých věcí?

Je rozdíl mezi tvrzením a přiznáním?

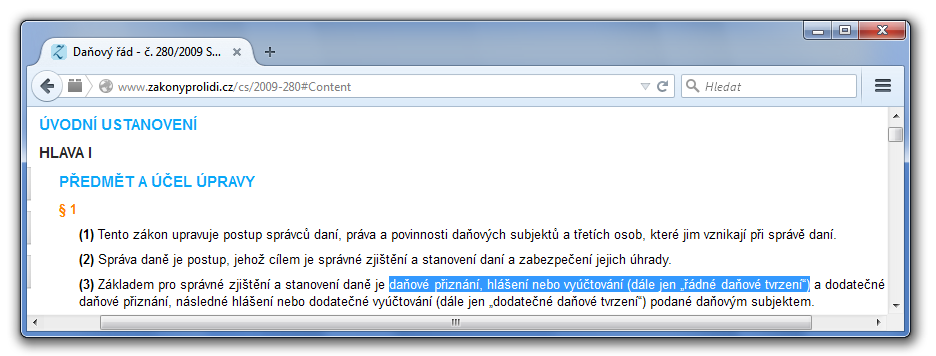

Pokud se podíváte do zákona (č. 280/2009 Sb., daňového řádku), na ustanovení §72, které nově zavádí povinnou elektronickou formy komunikace, tak to by se na první pohled dalo číst tak, že se týká jen řádných a dodatečných přiznání. Nikoli dílčích přiznání. A tedy že zmiňovaného dílčího přiznání k dani z věcí nemovitých se povinná elektronická forma netýká. Pak by nebylo větším problémem to, že v elektronické formě takovéto podání ani učinit nelze.

Nicméně na druhé čtení už to tak jasné být nemusí. Je totiž nutné dát pozor na to, že ona povinnost v §72 se týká „daňových tvrzení“, a to je obecnější a širší pojem, než „daňové přiznání“. Pokud se podíváme na § 1 odst. 3 zákona č. 280/2009 Sb., dozvíme se, že „řádné daňové tvrzení“ zahrnuje jak daňové přiznání, tak hlášení i vyúčtování.

Podle názoru odborníků, se kterými jsem tuto záležitost konzultoval, by pojem „řádné daňové tvrzení“ – kterého se týká povinná elektronická forma – měl zahrnovat všechny druhy daňových přiznání, a tedy i dílčí daňové přiznání k dani z nemovitých věcí. Tedy i to přiznání, které v elektronické podobě podat nelze.

Nelze tak učinit standardním způsobem, skrze portál EPO, ani v požadovaném XML formátu z nějaké aplikace, která by to uměla - protože potřebný XML formát pro dílčí přiznání není mezi těmi dosud zveřejněnými.

Jak ale má potom postupovat někdo, komu zákon ukládá povinnost podat podání k dani z nemovitých věcí v elektronické podobě? Musí podat „úplné“ (řádné daňové přiznání) k dani z nemovitých věcí, které v elektronické formě podat lze?

Nebo lze podat pouze dílčí podání v klasické listinné podobě, když to v té elektronicky nejde? Mimochodem, nevyznívá v tomto smyslu i tato informace GFŘ? Nebo může podat dílčí přiznání sice elektronicky, ale v nějakém jiném formátu, např. v klasickém PDF (když správce daně dosud nezveřejnil jím požadovaný formát)?

Má k této otázce někdo z laskavých čtenářů, znalých problematiky, nějaké konkrétní doporučení?

Jak je to s datovými schránkami?

Pro ty fyzické osoby, kterým povinnost elektronické komunikace s finanční správou vznikla díky datové schránce, existuje ještě jedno možné řešení: zbavit se této povinnosti znepřístupněním své datové schránky. To jde – ale jen v případě, kde jde o datovou schránku zřízenou na žádost. Netýká se to tedy například profesních datových schránek, zřizovaných advokátům, daňovým poradcům či insolvenčním správcům, kterým jsou schránky zřizovány ze zákona. Obecně se to netýká všech datových schránek, zřízených ze zákona.

Schůdnou cestou naopak není varianta úplného zrušení datové schránky. Již jen proto, že o zrušení datové schránky požádat nemůžete. Ruší je pouze sám správce, a to z vlastní iniciativy, v důsledku konkrétních situací stanovených zákonem (např. v důsledku úmrtí fyzické osoby, zániku právnické osoby atd.). A i zde správce nejprve čeká 3 roky.

Důležité je, že pasáž zákona, která ukládá povinnou elektronickou formu komunikace, je ve své dnešní podobě vázána nikoli na existenci (zřízení) datové schránky, ale na to, že datová schránka je zpřístupněná:

Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou schránku …. je povinen podání …. učinit pouze datovou zprávou ve formátu a struktuře zveřejněné správcem daně …..

Tomu je asi třeba rozumět ve smyslu „své“, resp. „vlastní“ datové schránky: příslušný subjekt musí být držitelem datové schránky. Zůstaneme-li u fyzických osob, nemělo by se jednat třeba o datovou schránku zaměstnavatele, která je dotyčné fyzické osobě nějak přístupná, třeba jako pověřené osobě či administrátorovi.

Stejně tak by se nemělo jednat o datovou schránku, vůči které je fyzická osoba v postavení oprávněné osoby, ale nikoli jejím držitelem. To je případ statutárních zástupců právnických osob (jednatelů s.r.o. a členů představenstva akciových společností), či vedoucích orgánů veřejné moci (předsedů, ředitelů, ministrů atd.).

Zajímavý problém je ale jinde: jedna fyzická osoba může být držitelem až 5 různých druhů datových schránek fyzické osoby, přičemž každá z nich má „jiné určení“. Jde konkrétně o datové schránky nepodnikajících fyzických osob, podnikajících fyzických osob, a o již zmiňované profesní datové schránky fyzických osob: advokátů, daňových poradců a insolvenčních správců.

Jenže existenci různých druhů datových schránek citované ustanovení zákona vůbec neřeší. Je proto zajímavou otázkou, zda povinnost elektronické komunikace má druh datové schránky nějak zohledňovat, nebo nikoli.

Příkladem může být situace drobného podnikatele/živnostníka, který není plátcem DPH, a který si nechal zřídit (na žádost) pouze datovou schránku nepodnikající fyzické osoby. Nikoli již datovou schránku podnikající fyzické osoby. Má z tohoto titulu povinnost elektronické komunikace s finanční správou ve všech věcech, včetně těch, které se týkají jeho podnikání? Nebo jen v těch věcech, které se naopak netýkají jeho podnikání?

Pro opačný směr, neboli pro doručování (od finanční správy jako OVM k dotyčné fyzické osobě) by typ datové schránky měl být respektován. Ale jak je to u podávání (tj. „směrem k berňáku“)? Navíc v situaci, kdy za nedodržení takto nejasné povinnosti mají být automaticky ukládány nemalé pokuty?

Obávám se, že odpověď na právě naznačenou otázku zatím není známa.

Jak si nechat znepřístupnit svou datovou schránku?

Pojďme nyní již k tomu, jak si nechat znepřístupnit „svou“ datovou schránku. Tedy takovou, které jste držitelem či držitelkou.

Pamatuje na to § 11 zákona č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi dokumentů: správce (MV ČR) sám znepřístupní datovou schránku například někomu, kdo je zbaven způsobilosti k právním úkonům, či třeba vzat do vazby. A to třeba i se zpětnou platností.

Na možnost znepřístupnit datovou schránku na žádost jejího držitele (případně administrátora) pamatuje § 11 odst. 4 zákona č. 300/2008 Sb., který je ale aplikovatelný jen na takové datové schránky, které byly zřízeny na žádost.

Konkrétní postup pro znepřístupnění zákon nestanovuje. Pouze říká, že ke znepřístupnění dojde „nejpozději třetím pracovním dnem následujícím po dni podání žádosti“. A počítá s tím, že znepřístupnění (a následné opětné zpřístupnění) se dá dělat opakovaně – ovšem nikoli neomezeně. Obsahuje totiž určitou pojistku proti příliš častému opakování:

Byla-li datová schránka na žádost znepřístupněna dvakrát za poslední rok, lze ji zpřístupnit nejdříve uplynutím 1 roku od jejího posledního znepřístupnění.

Samotný postup pro znepřístupnění stanovuje až Provozní řád datových schránek. Ten uvádí následující možnosti, jak požádat o znepřístupnění datové schránky:

a) Na kontaktním místě veřejné správy (pracoviště Czech POINT). V tomto případě není nutné žádost opatřovat úředně ověřeným podpisem (viz § 27 odst. 2 Zákona).

b) Odesláním žádosti podepsané zaručeným elektronickým podpisem na e-podatelnu Správce (posta@mvcr.cz).

c) Odesláním žádosti opatřené ověřeným podpisem na poštovní adresu Správce.

d) Odesláním žádosti do datové schránky Správce.

Nejjednodušší je asi první varianta: zajít na CzechPOINT a zde vše vyřídit na místě. Pokud ale nechcete či nemůžete jít na CzechPOINT, můžete vše vyřídit také na dálku. Pro tento případ ale neexistuje žádný připravený a předepsaný formulář. Místo toho si musíte příslušnou žádost sepsat sami. Podle doporučení ministerstva vnitra by měla náležitě identifikovat jak žadatele, tak i samotnou datovou schránku, která má být znepřístupněna.

Pokud zvolíte variantu b, neboli žádost v elektronické podobě zaslanou emailem, musíte ji samozřejmě podepsat svým uznávaným elektronickým podpisem. To, že Provozní řád požaduje pouze zaručený elektronický podpis (který vůbec nezaručuje identitu podepsané osoby), je chybou, která by měla být již brzy opravena. Fakticky je požadován uznávaný podpis (tedy založený na kvalifikovaném certifikátu, od akreditované certifikační autority, s údajem který umožňuje jednoznačnou identifikaci podepisující osoby).

Pokud svou žádost odešlete ze své datové schránky, nemusíte ji opatřovat žádným elektronickým podpisem, a to díky tzv. fikci podpisu. Aby se ale tato fikce mohla uplatnit, musíte být odesilatelem skutečně vy (jako držitel schránky, vystupující v roli oprávněné osoby), nesmí se jednat o osobu pověřenou. A jelikož ministerstvo vnitra má dnes několik datových schránek, měli byste svou žádost poslat do té „hlavní“ (což je schránka s ID 6bnaawp).

Jak funguje znepřístupněná datová schránka?

Na závěr si ještě řekněme, jak se chová a jak funguje datová schránka, která byla znepřístupněna.

Řeší to Provozní řád, podle kterého se do znepřístupněné datové schránky můžete stále přihlašovat a využívat některé její funkce: můžete si stahovat (již dříve) dodané a doručené zprávy, i dodejky a doručenky. Stejně tak je možné využívat funkci pro ověření datové zprávy a odebírat pověřené osoby (rušit jejich statut pověřené osoby).

Do znepřístupněné datové schránky ale již nemohou „přicházet“ (být dodávány) žádné nové datové zprávy, a nejde z ní ani žádné datové zprávy odesílat. Stejně tak nejde zřizovat nové pověřené osoby.

A úplně na závěr ještě malá statistika: podle sdělení MV ČR bylo za celou dosavadní dobu provozu ISDS zřízeno 106 352 datových schránek soukromých subjektů (FO, PFO, PO) na žádost. K polovině ledna 2015 jich na vlastní žádost bylo znepřístupněno 2 593.